一项资产如要作为固定资产加以确认,第一步是要符合固定资产的定义,其次还要符合以下 2个确认条件:

该条件主要是通过判断与该项固定资产所有权相关的风险和报酬是否转移到了企业来确定。

成本能可靠地计量是包括固定资产在内的所有资产确认的一项门槛。必须要格外注意的是,企业可以依据所获得的最新资料,合理地估计出固定资产的成本,则视同固定资产的成本能可靠地计量。

2. 一项固定资产的各组成部分若具有不一样的常规使用的寿命或不同的经济利益流入方式,实际上表明各部分能够独立为公司能够带来经济利益的流入,应当将各组成部分确认为单项固定资产。(各组成部分单独确认为单项固定资产)

3. 对于工业公司持有的工具、用具、备品备件、维修设备等资产,施工公司持有的模板、挡板、架料等周转材料,以及地质勘探企业持有的管材等,尽管该类资产具有固定资产的某些特征,如使用年数的限制超过一年,也能带来经济利益,但由于数量多、单价低,考虑到成本效益原则,在实务中通常确认为存货。但符合固定资产的定义和确认条件的,应当确认为固定资产,比如企业(民用航空运输)的高价周转件等。(确认固定资产时考虑成本效益原则)

固定资产应当按成本进行初始计量。固定资产的成本指企业购建某项固定资产达到预定可使用状态前所发生的一切合理、必要的支出。其中,“合理、必要的支出”,既包括直接支出(如价款、税费、运杂费、包装费和安装成本等),也包括间接支出(如应承担的借款利息、外币借款折算差额等)。

企业取得固定资产的方式一般来说包括外购、自行建造等,获取方式不同,初始计量的方法也各不相同。

企业外购固定资产的成本,包括购买价款、相关税费、使固定资产达到预定可使用状态前所发生的可归属于该项资产的运输费、装卸费、安装费和专业技术人员服务费等,不包括差旅费、员工培训费等。

若企业以一笔款项购入多项没有单独标价的固定资产。此时,应当按照各项固定资产的公允市价比例对总成本进行分配,分别确定各项固定资产的成本。

②需要安装:经安装调试后达到设计的基本要求或合同规定的标准时,才可以做到预定可使用状态。

(2)计入固定资产成本的相关税费,包括关税、契税、车辆购置税、耕地占用税、小规模纳税人缴纳的增值税等,不包括允许抵扣的增值税进项税额。

自行建造的固定资产成本,其成本由建造该项资产达到预定可使用状态前所发生的必要支出构成,包括工程用物资成本、人力成本、缴纳的相关税费、应予资本化的借款费用和应分摊的间接费用等。企业为建造固定资产通过出让方式获得土地使用权而支付的土地出让金不计入在建工程成本,应确认为非货币性资产(土地使用权)。

自营方式建造固定资产,是指企业自行组织工程物资的采购、自行组织实施工程人员实施具体建造活动。自营方式建造的固定资产的成本由建造该项固定资产达到预定可使用状态前所发生的必要支出构成,包括直接材料、直接人工、机械施工费用等

出包方式建造固定资产,是指企业通过招标等方式,将工程建设项目发包给建造承包商,由承包商实施具体建造活动。这种方式下,工程的具体支出由建造承包商核算,“在建工程”科目主要反映企业与建造承包商办理工程价款结算的情况。

出包方式建造固定资产的成本由建造该项固定资产达到预定可使用状态前所发生的必要支出构成,包括发生的建筑工程支出、安装工程支出、以及需分摊计入的待摊支出。

1.接受固定资产投资的企业,在办理了固定资产移交手续之后,应按投资合同或协议约定的价值加上应支付的相关税费作为固定资产的入账价值,但合同或协议约定价值不公允的除外。

2. 非货币性资产交换、债务重组等方式获得的固定资产成本,应当按照《企业会计准则第 7号——非货币性资产交换》《企业会计准则第 12 号——债务重组》的有关法律法规进行会计处理。

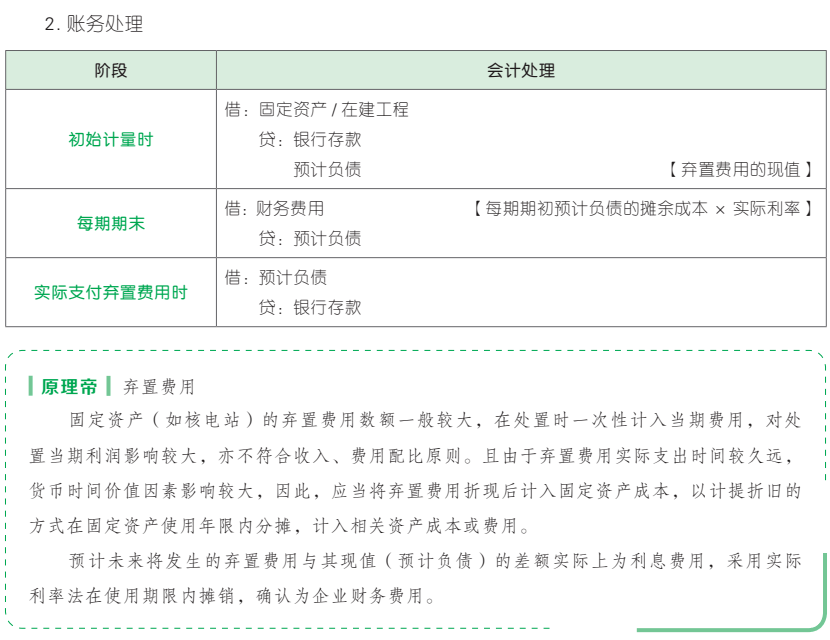

特殊行业的特定固定资产,对其进行初始计量时,应当考虑弃置费用。企业应当将弃置费用的现值计入相关固定资产的成本,同时确认相应的预计负债。在固定资产的常规使用的寿命内,按照预计负债的摊余成本和真实利率计算确定的利息费用,应当在发生时计入财务费用。

3. 由于技术进步、法律要求或市场环境变化等原因,特定固定资产履行的弃置义务可能会发生支出金额、预计弃置时点和折现率等的变动,从而引起原确认的预计负债的变动。此时,应按照以下原则调整该固定资产的成本:

(1)对于预计负债的减少,以该固定资产账面价值为限扣减固定资产成本。如果预计负债的减少额超过该固定资产账面价值,超出部分确认为当期损益。

按照上述原则调整的固定资产,在资产剩余使用的时间内计提折旧。一旦该固定资产的常规使用的寿命结束,预计负债的所有后续变动应在发生时确认为损益。

售前客服

售前客服 技术咨询

技术咨询 sales

sales